Что такое капитализация вклада и капитализация процентов по вкладу. Что такое капитализация вклада в банке? Что такое капитализация предприятия

Среди депозитных продуктов Сбербанка особое место занимает вложение денежных средств с капитализацией вклада. Такой вариант подразумевает начисление сложного процента по депозиту. Это решение подходит не всем, а только тем вкладчикам, которые не планируют ежемесячно снимать полученную прибыль.

Что значит капитализация вклада в Сбербанке?

Под капитализацией вклада следует понимать регулярное начисление процентов на общую денежную сумму, имеющуюся на счету вкладчика. То есть банк начисляет процент на тот вклад, который клиент решает внести на свой счёт. Затем проценты перечисляются на этот же самый счёт, увеличивая общую сумму депозита. В следующий раз процент начисляется уже не на первоначальный взнос денежных средств вкладчика, а на общую сумму, которая числится на его счету.

Процент начислений увеличивается по мере постепенного накопления денег. Таким образом, клиент действительно может заработать деньги на капитализации вклада. Но он должен учитывать все нюансы, выбрав для себя оптимальный вариант вложения.

Особенности капитализации в Сбербанке

Сбербанк России разработал для своих клиентов множество вариантов вкладов с разными условиями. Даже располагая минимальной свободной суммой денег (1000 рублей), человек может открыть депозит и получать пассивный доход. Но чтобы зарабатывать, необходимо вникнуть в нюансы договора.

Клиент должен понимать, что основное условие капитализации вклада в Сбербанке - это запрет на снятие денежных средств до конца истечения срока, прописанного в договоре. Они остаются неприкосновенными в любом случае. Положив депозит в банк, человек должен забыть об этих средствах на определённое время.

Виды капитализации

Существует несколько видов капитализации вклада. Они различаются сроком, через который начисляются проценты.

- Ежемесячная - это значит, что срок начисления процентов на денежные средства клиента составляет 1 календарный месяц.

- Ежеквартальная - каждые 3 месяца происходит начисление процентов на сумму, хранящуюся на счёту банка.

- Ежегодная - проценты по вкладу начисляются лишь 1 раз в год.

- Договорная - сроки начисления процентов оговариваются индивидуально. Это может быть полугодовая капитализация, еженедельная или даже ежедневная.

Чем чаще будет происходить начисление, тем прибыль вкладчика будет быстрее расти. Наиболее популярным видом является ежемесячная капитализация.

Выгода от капитализации вкладов в Сбербанке

Капитализация вклада - это отличный вариант для тех, кто планирует сохранить свои свободные денежные средства в неприкосновенном виде, положив на банковский счёт. При этом человек ещё и получает доход от своих средств. Главным минусом является то, что располагать накопленной суммой можно только в конце срока. До его истечения пользоваться начисленными процентами нельзя, ведь на них также будет насчитываться прибыль.

Если для клиента важно постоянно получать доход от своих денежных средств, то вклад с капитализацией - это не самый выгодный вариант. Существуют депозиты с более высокими процентными ставками. При этом не нужно ждать 1-3 года прежде, чем можно будет воспользоваться этими деньгами.

Доходность

На процентную ставку и общую доходность депозита влияет несколько факторов:

- сумма вклада (после 100 000 руб. в Сбербанке она возрастает, а далее - после 400 000 и 700 000 руб.);

- валюта, в которой открыт депозит;

- срок вклада (более длительный период значит более высокую процентную ставку);

- способ, которым был открыт вклад (если сделать это самостоятельно через интернет-банкинг, то прибыльность повысится).

Калькулятор вкладов с капитализацией от Сбербанка

В Сбербанке есть несколько вариантов вкладов с капитализацией. Они различаются по таким статьям, как сроки, ставки и возможность совершения приходно-расходных операций.

|

Депозитный продукт |

Мин. сумма (руб.) |

Ставка (%) |

Совершение операций |

|

|

Сберегательный |

Бессрочно |

Можно снимать и пополнять |

||

|

«Сохраняй» |

1 мес. - 3 года |

Счёт не пополняется, снятие - в пределах начисленных процентов |

||

|

«Пополняй» |

3 мес. - 3 года |

Пополнение без ограничений, снятие - в пределах начисленных процентов |

||

|

«Управляй» |

3 мес. - 3 года |

Пополнение без ограничений, снятие - в пределах неснижаемого остатка |

Капитализация без вклада

Не все хотят производить сложный расчёт, выбирая лучшие условия заработка. К тому же ограничения по снятию своих средств нравятся не каждому человеку. Сбербанк предлагает альтернативный вариант - капитализация без вклада. Клиент может открыть в Сбербанке дебетовую карту «Социальная». По ней ежемесячно начисляется 3,5% на неснижаемый остаток по счёту.

Капитализация вклада – это суммирование начисленных за предыдущий период процентов с основной суммой сбережений. Иногда ее называют проценты с процентов. Эта опция позволяет получить больший доход без дополнительного пополнения счета. Если функция капитализации не предусмотрена, проценты чаще всего начисляются только к концу срока действия вклада.

Условия вкладов с капитализацией

Прибавляться проценты к основной сумме могут в разные временные периоды: ежемесячно, ежеквартально, даже ежедневно. Естественно, чем чаще будет происходить капитализация процентов на счете по вкладу, тем выгоднее это для вкладчика. Поэтому прибыльнее с ежедневной капитализацией, но такие предложения банки делают крайне редко. Самый распространенный вариант – ежемесячное суммирование процентов с телом депозита.

Увеличить доходность можно, если дополнительно пополнять счет. Этот вопрос нужно выяснять сразу, потому что вклады с пополнением и капитализацией вдвойне прибыльны. Обычно банки ограничивают минимальные и максимальные суммы однократного пополнения.

Большинство банковских предложений – это вклады с капитализацией. Например, в из шести возможных депозитов четыре – с капитализацией. Пополняемых вкладов гораздо меньше.

Естественно, снимать накопленные проценты нельзя, иначе прибыль уменьшиться, потому что капитализации происходить не будет.

Чаще всего их нельзя снимать не просто по желанию клиента, но из-за условий банка. Если хотите частично снимать прибыль, придется отказаться от капитализации.

У капитализации есть и недостаток. Если банк предлагает ежемесячно или ежедневно прибавлять проценты к основной сумме, то, скорее всего, процентная ставка будет ниже, чем у депозитов без капитализации. Ведь банкам не выгодна сверхприбыль вкладчиков.

Иногда вкладчики путают два понятия – периодичность начисления процентов и капитализацию процентов. Например, проценты могут начисляться ежемесячно, а прибавляться к телу вклада ежеквартально. Или депозит с ежеквартальным начислением процентов будет вовсе без капитализации. В таких случаях начисленные проценты могут быть переведены на дебетовую карту, на расчетный счет или сняты в кассе банка.

При выборе банка , которому собираетесь доверить деньги, смотрите, чтобы он находился в системе государственного страхования вкладов.

Расчет вклада с капитализацией процентов

- с помощью онлайн калькулятора вкладов;

- по формуле (по-другому вклады с капитализацией называют вклады со сложными процентами);

- попросить провести расчеты сотрудников банка.

Калькулятор не просто умножает проценты на сумму вклада. Он рассчитывает выгоду именно по банковской формуле. Поэтому самостоятельно рассчитать по формуле не обязательно.

Для наглядности посчитаем результаты банковских вложений депозита без капитализации, с ежемесячной капитализацией и ежеквартальной капитализацией.

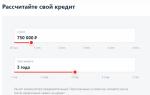

Представим, что мы отдали банку 600 000 российских рублей под 11 процентов годовых сроком на один год. Счет пополнять не будем. Если капитализации не предусмотрено, мы получим в итоге 666 000 рублей. Если проценты будут прибавляться ежеквартально – 668 773. Если ежемесячно – 669 431.

Если открывать вклад на более длительный срок, то разница между этими цифрами будет гораздо больше. Например, оставим базовые условия такими же, увеличив срок до двух лет. Наш онлайн калькулятор показывает следующие цифры:

- 732 000 – без капитализации;

- 745 428 – ежеквартальное суммирование;

- 746 897 – ежемесячное прибавление процентов.

Вклад с ежемесячной капитализацией оказался самым прибыльным, что и требовалось доказать.

В условиях мы брали вклад с 11 процентами, поэтому налог с прибыли не высчитывается. Но если открыть депозит под 14,75 процентов и выше в рублях и 9 процентов и выше в иностранной валюте, то придется отдать налоговой 35 процентов от прибыли.

Некоторые думают, что для выбора банковского вклада единственным важным критерием является процентная ставка. Но это не совсем так, процентная ставка, безусловно, важный фактор, но не стоит забывать и о других параметрах.

Сегодня мы поговорим о капитализации процентов. Что же это такое, и чем она так важна и хороша? Любой математик или финансист Вам скажет, что капитализация – это сложный процент, который рассчитывается по формуле:

P = N *(1+(Y * J /100* T )) А , где

- — начальная сумма вклада;

- — итоговая сумма депозита;

- — процентная годовая ставка;

- — количество дней в периоде капитализации;

- — количество дней в году (365 или 366);

- — количество процессов капитализации;

Не пугайтесь, лучше сразу пошлите такого финансиста или математика в баню и спрячьте формулу подальше… Переводим на русский язык. Капитализация вклада – это, всего-навсего, автоматическое присоединение суммы процентов ко вкладу. Таким образом, в следующем периоде проценты уже будут начисляться на сумму вклада + % за прошлый период. И так до момента, пока, собственно, Ваш вклад не закончится.

Допустим, Вы открыли вклад 1 июня на 1 год с ежемесячной капитализацией. 1 июля проценты за июнь месяц присоединятся к основному вкладу, и 1 августа проценты уже будут начислены на сумму вклада и сумму процентов за июнь, и так далее.

Я думаю, очевидно, что чем чаще происходит капитализация — тем выгоднее. Соответственно, если капитализация ежемесячно – то это довольно существенно повышает эффективную процентную ставку по вкладу. А если у Вас капитализация раз в квартал или раз в полгода, то это практически никак не повлияет на процентную ставку по вкладу. И это просто рекламный ход банка, чтобы уверенно сказать будущему вкладчику, что депозит с капитализацией, в надежде, что он не будет уточнять период этой самой капитализации, а просто, услышав правильное слово, не задумываясь, откроет такой вклад.

Чтобы оценить разницу предполагаемого дохода от двух вкладов с одинаковой годовой процентной ставкой, но разным порядком начисления процентов, воспользуемся сервисом fincalculator.ru . Допустим, мы открыли 2 вклада суммой 500000 рублей под 18% годовых, в одном проценты начисляются в конце срока, а в другом есть ежемесячная капитализация. Забиваем исходные данные в финкалькулятор (подробно о его возможностях читай в статье « «) и получаем следующие результаты в конце срока вклада:

На депозите без капитализации по прошествии года у нас получилась сумма 590246,58 руб;

На депозите с ежемесячной капитализацией по прошествии того же периода имеем итоговую сумму 597589,76 руб;

Почувствуйте разницу… Другими словами, эффективная процентная ставка по первому вкладу так и была 18%, а вот по второму, учитывая что сумма, на которую начислялись эти 18% годовых, постоянно увеличивалась, эффективная процентная ставка составила 18,75%.

Что такое капитализация процентов на счете по вкладу? Как выполняется расчет процентов по вкладу с капитализацией? Где открыть вклад с ежемесячной капитализацией и пополнением?

Всем привет! Снова с вами я, Алла Просюкова, один из авторов статей проекта «ХитёрБобёр»!

Главное правило инвестирования гласит: «Деньги должны делать деньги». Поэтому, если у вас появилось желание не только сохранить свои накопления на банковском вкладе, но и приумножить их, то вам наверняка будет интересно познакомиться поближе с таким понятием, как капитализация процентов по вкладу.

Именно об этом и пойдет речь в статье.

Кроме того, я дам несколько полезных практических советов, которые позволят избежать досадных ошибок при открытии вклада с капитализацией.

Начнем, друзья!

Вклады - популярный вид сбережения и сохранения средств у граждан всех возрастов с разным уровнем достатка.

И если любой россиянин без труда ответит, что - это размещение денег физлиц на банковских счетах под проценты, то что такое капитализация, знают не все.

Капитализация вклада - это причисление начисленных процентов за период, предусмотренный условиями договора, к основной сумме вклада. В дальнейшем на этот добавленный доход, как и на основную сумму вклада, будут начисляться проценты.

Чтобы окончательно прояснить суть капитализации рассмотрим пример.

Рассказывать, что такое банковский и что по нему начисляются проценты, современному взрослому человеку не нужно. Более того – многие из нас сами отлично по вкладу с помощью простого калькулятора. Однако перед простая арифметика часто пасует. Хотя для расчета сложного процента – именно так часто определяют капитализацию, калькулятора и листа бумаги также достаточно. Однако понять выгоду капитализации мешает наша склонность к простым решениям. Но попробуем объективно разобраться в ситуации.

Как рассчитывается капитализация процентов на счете по вкладу?

Капитализация процентов – это представляет собой прибавление к процентам, рассчитанным по первоначальной основной сумме, процентов, накопленных за предыдущие периоды размещения депозита. Эта система возникла несколько столетий назад, заслужила популярность у опытных инвесторов, а затем стала массово предлагаться банками. Она позволяет доходам вкладчика расти быстрее, чем при использовании простого начисления процентов, которые рассчитываются только на основную сумму.

- на вклад в 1000 рублей начислены простые проценты по ставке 10% - по итогам года вкладчику принадлежит уже 1100 рублей;

- за второй год при той же ставке его вклад вырастет еще на 100 рублей и будет равен 1200 рублям.

Но если бы проценты во втором году начислялись и на основную сумму, и на проценты за первый год, то по итогам второго года вкладчик имел бы уже:

- 1000 + 10% = 1100;

- 1100 + 10% = 1210.

Результат очевиден – 1200 рублей против 1210.

Разница в 10 рублей достигается без всяких усилий владельца средств, только за счет другой системы начисления процентов.

Выгода капитализации процентов по вкладу

Пользу капитализации можно увидеть уже на предыдущем примере, но, чтобы понять масштаб этой выгоды приведем расчет вклада на сумму в 100 тысяч рублей, соответственно – с простыми процентами и с капитализацией:

Разница в 12 тысяч 889 рублей говорит сама за себя.

Более того! Скорость, с которой растет доход при сложном проценте, зависит от частоты капитализации; чем выше количество периодов пересчета, тем больше итоговый доход. Если пересчитывать проценты не раз в год, а раз в месяц, то прибавочный доход от капитализации возрастет. При еженедельной или ежедневной капитализации он будет расти еще быстрее.

Возьмет ту же сумму в 100 тысяч рублей под 10% годовых, и поместим ее во вклад с ежемесячной капитализацией (ради экономии места посмотрим только 3 первых года):

Месяцы, годы | Сумма начисленных процентов, руб. | Итоговая величина депозита, руб. |

Январь 2018 | ||

Февраль 2018 | ||

Апрель 2018 | ||

Август 2018 | ||

Сентябрь 2018 | ||

Октябрь 2018 | ||

Ноябрь 2018 | ||

Декабрь 2018 | ||

Январь 2019 | ||

Февраль 2019 | ||

Апрель 2019 | ||

Август 2019 | ||

Сентябрь 2019 | ||

Октябрь 2019 | ||

Ноябрь 2019 | ||

Декабрь 2019 | ||

Январь 2020 | ||

Февраль 2020 | ||

Апрель 2020 | ||

Август 2020 | ||

Сентябрь 2020 | ||

Октябрь 2020 | ||

Ноябрь 2020 | ||

Декабрь 2020 |

Разница по сравнению с простым начислением процентов – 20 тысяч 590 рублей, по сравнению с ежегодной капитализацией – 19 тысяч 827 рублей.

Трудно поверить, что изменение порядка начисления процентов может давать такую разницу, но каждую из приведенных в таблице цифр можно пересчитать вручную.

Какие выводы из этого следуют? Главных два:

- Капитализация приносит ощутимый дополнительный доход, особенно при значительных сроках размещения депозита.

- Капитализация – результат точного расчета, даже небольшие изменения исходных цифр многократно изменяют результат.

На последний момент стоит обратить внимание потому, что мы часто «прикидываем в уме» будущий результат, а потом уточняем его расчетами. Но сложные математические действия мало пригодны для быстрых, примерных умозаключений.

Самые важные преимущества капитализации уже были продемонстрированы в предыдущем разделе. Она предлагает заметный доход без дополнительных усилий и вложений. Капитализация имеет большое значения для долгосрочных инвестиций и мало заметна при краткосрочных вкладах.

К этому можно добавить мнение авторитетов: Альберт Эйнштейн говорил о сложном проценте как о «величайшем математическом открытии в истории человечества», а Ротшильд считал его «8 чудом света». Последний наверняка поскромничал, так как заработал на сложном проценте заметно больше, чем кто-то до него на семи других чудесах.

Однако минусы и трудности у капитализации также есть:

- Вклад с частой капитализацией и без ограничений сложнее найти. Эффект капитализации может быть открытием для рядового вкладчика, но не для банка. Кредитные учреждения вовсе не склонны платить больше ожидаемого клиентами, они скорее повысят ставку простого процента, что будет яркой рекламой для депозита, чем предложат сложный процент, особенно для долгосрочных вложений.

- Вклад с капитализацией сложнее снимать. Здесь эффект уже психологический. Выгода от капитализации возрастает постепенно. Чем дольше депозит находится в банке, тем больше он приносит владельцу. Потому касаться основной суммы вклада и даже процентов становится все тяжелее.

Самые выгодные депозиты с капитализацией

Чтобы оценить настоящую выгоду от депозита с капитализацией лучше ориентироваться не на годовую процентную ставку, а на план начисления процентов в реальных денежных единицах.

Также полезным может быть с капитализацией, эти программы часто предлагаются самими банками и сайтами с финансовой тематикой.

Особенно выгодным, при прочих равных условиях, будет и капитализацией процентов.

Важно, чтобы все начисленные проценты и дополнительно внесенные средства как можно скорее становились базой для начисления новых процентов. Чтобы капитализация происходила как можно чаще. Такие предложения на кредитном рынке встречаются, иногда банки обещают даже ежедневную капитализацию. Если предложенная выгода не компенсируется какими-то ограничениями и комиссиями, то депозит заслуживает внимания.

09:31 10.04.2019