Привилегированные акции. Три отличия привилегированных акций от обыкновенных

Акции – это капитал акционерного общества. Она является бессрочной эмиссионной бумагой. Ее покупка говорит о том, что был произведен вклад в уставный фонд акционерного общества. Также, владелец акции имеет полное право на активное участие, направленное на управление данным обществом. Он может законно получать прибыль от деятельности в виде дивидендов, а также рассчитывать на долю имущества, в случаях, когда общество ликвидируется.

Все выпускаемые обществом акции должны обязательно иметь одинаковую стоимость и выражаться исключительно в национальной валюте. Акция – эмиссионная ценная бумага, которая может иметь две формы: документарную и бездокументарную. Первый вариант предполагает, что акции имеют бумажный вид, а второй вариант означает акции в виде определенных записей на счетах.

Акционерное общество выпускает две категории акций. Они делятся на привилегированные и обычные акции. Они имеют значительное отличие.

Отличие обыкновенных акций от привилегированных акций

Обыкновенная акция, она же обычная, предоставляет владельцу одинаковый объем прав. Привилегированные акции могут быть выпущены нескольких типов. Этого не запрещает устав. Таким образом, они делятся на кумулятивные, суть которых состоит в накоплении невыплаченных дивидендов, в случае тяжелого финансового положения общества. То есть, если в этом году дохода нет, то он будет накапливаться и в следующем году будет выплачен полностью. А некумулятивные такого накопления не предусматривают. То есть, для инвестора приоритетнее первый вид привилегированных акций. И поэтому, зарубежные компании редко выпускают такой тип.

Каждая привилегированная акция, но одного типа, ровно, как и обыкновенная, предоставляет своему владельцу определенный объем прав. Сами типы привилегированных акций имеет между собой различия в следующих моментах.

- Фиксированный размер дивидендов.

- Очередность выплат.

- Фиксированная стоимость имущества, которая делится между владельцами акций, в случае ликвидации общества.

- Очередность распределения имущества при негативных последствиях.

Доля привилегированных акций, причем всех типов, в общем количестве не должна быть выше 25%.

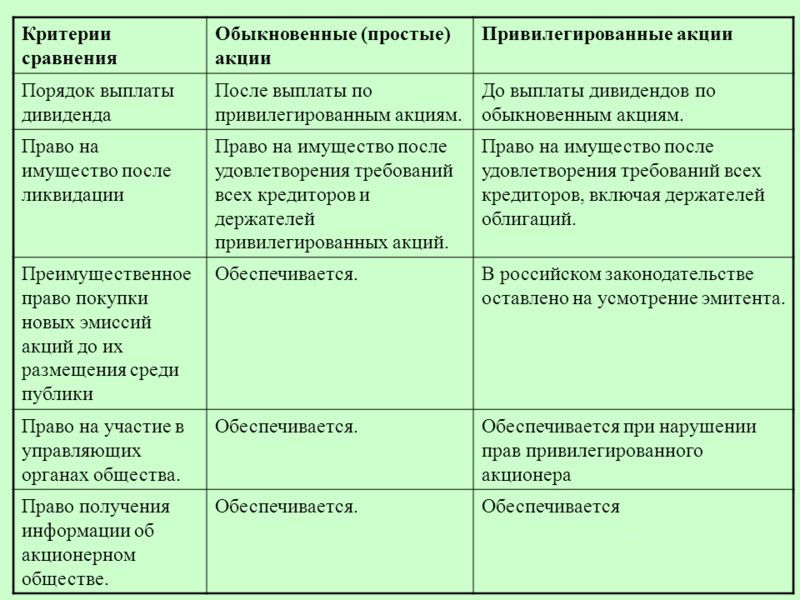

Отличие обыкновенных акций от привилегированных акций состоит в их назначении и правах относительно владельцев. Владельцы простых акций имеют следующие права.

- Получение определенной части прибыли (дивидендов).

- При ликвидации общества им предоставляется полное право на часть имущества. Но оно делится только после того, как все долги в отношении кредиторов погашены.

- Право мнения и голоса на собрании акционеров.

Владельцы же привилегированных акций имеют немного иные права.

- Получение фиксированной прибыли, то есть им начисляется определенный объем дивидендов.

- При ликвидации общества, владельцы таких акций получают право владения фиксированной частью имущества, вернее, его стоимости.

Кроме того, владельцы данной категории акций имеют право на участие таких темах и принимаемых решениях, как реорганизация общества, его ликвидация, когда обсуждаются изменения или иные дополнения, которые напрямую касаются прав акционеров. То есть, закон предусматривает такую возможность, но лишь в отношении серьезных вопросов, когда затрагиваются непосредственно интересы владельцев.

Кстати, в США и других западных странах, привилегированные акции ценятся больше. Что вполне логично, так как право голоса – это одно, а вот получение фиксированного дохода – это уже другое. Оно гораздо выгоднее для держателя акций. В России же стоимость таких акций наполовину ниже обыкновенных. Объяснение такой ситуации можно дать только одно. Оно заключается в нарушениях прав владельцев акций. За последний десяток лет в отношении привилегированных акций и их владельцев они нарушались чаще. И это значительно снижает их стоимость.

Дивиденды по привилегированным акциям

Привилегированная акция имеет схожесть с облигацией. В том числе и по той причине, что они имеют общий порядок выплаты, определяемый уставом, что дает гарантии в том, что доходы будут получены. Размер может быть разный: фиксированный, в процентах относительно номинальной стоимости акции или же рассчитан иным способом. То есть, дивиденд предполагает различные формы: плавающую, расчетную корректируемую и так далее. Выплачиваются они не строго. Все зависит от текущего финансового состояния общества. Но, тем не менее, владельцы такой категории акций имеют больше уверенности и гарантии относительно того, что им будут выплачены дивиденды. Что не характерно для держателей обыкновенных акций.

Привилегированная акция имеет схожесть с облигацией. В том числе и по той причине, что они имеют общий порядок выплаты, определяемый уставом, что дает гарантии в том, что доходы будут получены. Размер может быть разный: фиксированный, в процентах относительно номинальной стоимости акции или же рассчитан иным способом. То есть, дивиденд предполагает различные формы: плавающую, расчетную корректируемую и так далее. Выплачиваются они не строго. Все зависит от текущего финансового состояния общества. Но, тем не менее, владельцы такой категории акций имеют больше уверенности и гарантии относительно того, что им будут выплачены дивиденды. Что не характерно для держателей обыкновенных акций.

Выплаты, как правило, происходят (в нормальной ситуации) раз в год (или же раз в полгода). Источник – чистая прибыль, но могут быть и иные варианты. Привилегированным акциям отдается предпочтение в первоочередности выплат. Иногда для этого создаются специальные фонды, из которых и происходят выплаты. Бывают также случаи, когда на общем собрании решается некоторое время выплачивать дивиденды по таким акциям в неполном размере. Это характерно для ситуаций, в которых нужны средства на иные цели, связанные с деятельностью общества.

Что касается очередности выплат среди привилегированных акций, то первое место отводится обычно льготному типу фиксированного размера. А далее все выплаты происходят в порядке уменьшения этих льгот. И только потом выплачиваются дивиденды по тем привилегированным акциям, которые не имеют фиксированные выплаты. И завершают данную очередь расчеты по обыкновенным акциям.

Таким образом, дивиденды по привилегированным акциям имеют свои особенности, преимущества и недостатки. Но, даже учитывая некоторые негативные моменты для инвестора, привилегированные акции имеют большую популярность и заинтересованность, нежели обыкновенные, что и объясняется рядом преимуществ и возможностей, которые они предоставляют своим владельцам.

После первичного знакомства с финансовыми определениями типов акций делается вывод о том, что обыкновенные акции имеют право голоса, в отличие от привилегированных, но последние дают какие-то преимущества относительно дивидендных выплат.

Действительно, в широком понимании, префы потому и привилегированные, что дают привилегию гарантированного получения дивидендов, тогда как по обыкновенным акциям их может не быть вообще.

Однако когда речь идет о нашей стране, практика в отношении привилегированных акций отлична, скажем от американской, что обусловлено самим появлением акционерной формы частной собственности путем приватизации госпредприятий в начале девяностых. Эти акции были созданы не для финансирования компании, а для разделения всенародной собственности работниками приватизируемых предприятий.

В США по привилегированным акциям преимущественно выплачивается фиксированный дивиденд, что роднит их с облигациями, с той лишь разницей, что при ликвидации общества инвестор не сможет взыскать свои дивиденды в отличие от кредитора. Поэтому гарантированный дивиденд делает эту акцию дороже. А что у нас?

В биржевом терминале QUIK сейчас можно найти более 50 компаний имеющих привилегированные и обыкновенные акции, торгующиеся на Московской бирже, и среди них в 75% случаев префы торгуются с дисконтом.

Встает вопрос о том, почему этот дисконт существует, если, к примеру, по акциям Сбербанка, Ростелекома, Татнефти дивидендная доходность стабильно выше? Ведь скажем по акциям Сбербанка, контрольный пакет принадлежит государству, и ни о каком влиянии на управление компанией прочими акционерами речь в любом случае не идет.

В объяснении причин подобной ситуации зачастую можно встретить мнение о слабом корпоративном управлении и исторически сложившемся дисконте. Аргументы не совсем понятные, но отчасти оправданные.

Для примера в этом отношении можно рассмотреть ситуацию в Татнефти, где средний дисконт в последние кварталы превышает 40%. Эту компанию мы взяли из-за того, что ее бумаги с относительно высокой ликвидностью. В дивидендной политике компании указана выплата дивидендов не меньше 30% прибыли. Однако эта формулировка являет собой обоснование для рекомендации Советом директоров, тогда как в Уставе компании по-прежнему значится, что владельцы префов имеют право на получение ежегодного фиксированного дивиденда на уровне 100% от номинальной стоимости, которая составляет 1 руб., если иное решение не примет Общее собрание акционеров (ОСА). С учетом государственного управления, последнее слово в вопросе выплаты или невыплаты дивидендов остается за ОСА, то есть за госорганами, которые исходят в своих действиях не только из мотива максимизации прибыли как акционера.

То есть, даже в случае получения компанией прибыли, риск невыплаты дивидендов (1 руб. не берем в расчет) есть.

В то же время в Уставе присутствует оговорка, что сумма дивидендов на одну привилегированную акцию не может быть меньшей дивидендов на одну обыкновенную. Этот момент, наряду с историей последних 8 лет подтверждающих ежегодные выплаты дивидендов в равном объеме, в определенной мере нивелирует опасения ущемления прав держателей префов, но все же не гарантирует.

Получается, что мы столкнулись с каким-то инвестиционным парадоксом или явной неэффективностью рынка. Дивидендный поток стабильный по обеим бумагам, но префы стоят стабильно дешевле.

Нужно сказать, что в российской практике не редкими являлись ситуации, когда мажоритарный акционер, выгоды от владения акциями получал не через дивиденды, а иными путями. Это может быть назначение аффилированных лиц на должности с крайне привлекательными условиями работы, преференции от заключения договоров с контрагентами на условиях, выгодных лично мажоритарному акционеру, «толлиноговые» схемы и т.д. В этих условиях возможность влиять на принятие решений органами управления акционерного общества становится ключевым моментом.

В целом, очевидно, что случай каждой конкретной компании стоит рассматривать индивидуально, и все же общие черты в причинах существования подобных дисконтов можно обозначить по ряду моментов.

Факторы, создающие дисконт привилегированных акций:

1. Премия за контроль. Несмотря на то, что по ряду бумаг контролирующим акционером является государство, при решении определенных вопросов общество вынуждено выкупать акции у несогласных акционеров, и владельцы префов в их число не входят. Яркий пример - отказ Роснефти от выкупа префов Башнефти. Кроме того, ситуация когда в Уставе прописан низкий дивиденд на уровне номинала, выплата в подобном объеме, равная по сути невыплате (чаще всего), не дает формально префам право голоса.

2. Ликвидность. Фактор ликвидности может оказывать негативное влияние на цену префов, но он сам в определенной мере является производным. Тем не менее, по закону префов может быть не более 25%, и, несмотря, на то, что free-float по ним больше, а в случае Татнефти и Сбербанка и вовсе 100%, в составе индекса ММВБ Сбербанк-п имеет долю 1% против 15% у Сбербанк-ао. В эпоху индексного инвестирования это немаловажный фактор.

3. Доступность. Связанный с первым фактором, фактор доступности имеет право и на отдельное существование. Речь идет о том, что в отличие от обыкновенных акций на привилегированные вышеперечисленные эмитенты не выпускали депозитарных расписок, и соответственно они не торгуются ни в Нью-Йорке, ни в Лондоне, и не входят, к примеру, в состав популярного индекса FTSE Russia IOB. Иностранным инвесторам просто сложнее и неудобнее покупать данные бумаги.

4. Размывание потенциальных дивидендов. У Татнефти и Сбербанка выпущено только 6% и 4% привилегированных акций из возможных 25%.

В то же время, наблюдаемые сегодня премии префов к обычке по ряду бумаг обусловлены по большому счету одним фактором - высокой ожидающейся дивидендной доходностью, не редко ожиданием выплаты нераспределенной ранее прибыли, или как в случае Сургутнефтегаза валютной переоценкой депозитов компании.

Игра на сокращение дисконта?

Ставки вниз, префы вверх

Если взглянуть на историю последних 10 лет в разрезе дисконта по акциям Сбербанка и Татнефти можно найти определенную корреляцию его изменения с динамикой процентных ставок, в данном случае доходностью 10-летних ОФЗ.

Наибольший дисконт наблюдался в период кризиса 2008-2009 гг, когда и доходность гособлигаций была критической, достигая почти 16%. Снижение также впоследствии проходило параллельно. Однако причины подобной динамики как раз обусловлены более низкой ликвидностью префов, нежели фундаментальной взаимосвязью доходности безрисковых инструментов и префов. Последняя, конечно, есть, но она будет крепнуть скорее по мере дальнейшего снижения ставок в экономике.

То есть, некоторого опережающего роста префов разумно ждать на фоне траектории снижения ставок в экономике, но этот фактор не столь весомый, по крайней мере до того как ставки не опустятся, условно говоря, ниже 6%-7%.

Правительство заботится о миноритариях

Однако дальнейшее снижение ставок, это не единственный аргумент в пользу сокращения дисконта. Стоит сказать, что правительство РФ в июне прошлого года утвердило дорожную карту по «Совершенствованию корпоративного управления», в которой среди прочего стоит задача предоставить право голоса владельцам префов по вопросу внесения в устав положения об объявленных привилегированных акциях. 25 января 2017 года Минэкономразвития был подготовлен проект «О внесении изменений в Федеральный закон "Об акционерных обществах"», в котором обозначены данные инициативы. Предполагается, что поправки будут приняты к ноябрю 2017 года.

Налоговые льготы ведут капитал с депозитов на фондовый рынок

Наконец, не стоит забывать, что в недавнем прошлом были введены налоговые стимулы для открытия ИИС на фондовом рынке, которые в целом активизируют процесс перетока капитала с банковских депозитов в акции и облигации, и с учетом того, что доходность по префам выше, чем по обыкновенным акциям, это будет способствовать сокращению дисконта.

Вывод

С учетом ожидающегося продолжения снижения ставок в экономике, законодательных нововведений ликвидные привилегированные акции российских компаний могут показать опережающую динамику в сравнении с обыкновенными, но существование обозначенных фундаментальных факторов создающих дисконт префов не позволяет всецело ориентироваться на этот сценарий. Скорее целесообразно вести речь о разумной балансировке разных типов акций в портфеле с некоторым перевесом в пользу привилегированных.

БКС Экспресс

Акция – самый распространенный тип ценных бумаг, который законодательно подтверждает право на долю в капитале акционерного общества (сокр. – АО) и дает возможность получить часть прибыли в виде дивидендов, части имущества при ликвидации АО, а также право на участие в управлении деятельностью АО (за редкими исключениями). Держатель акции называется акционером.

История акций (как финансовых инструментов, не путать с акциями протеста) берет свое начало в странах с развитой экономикой. Первые упоминания о долях, в их современном понимании, в законодательных актах и правительственных указах в России встречаются в XVIII веке, в Указе Императора Павла I от 1 июля 1799 года, в рамках которого были утверждены «Правила для учреждаемой компании ».

Акция Общества верхних торговых рядов на красной площади в Москве, дата выпуска 1911 год, номинал 100 рублей.

Позднее, после прихода большевиков в 1917 и последовавшей национализации, обращение любых ценных бумаг (в том числе акций) и выплаты по ним на территории нашей страны были на время приостановлены.

Методы выпуска подобных долевых паев, права акционеров (долевых пайщиков) и типы ценных бумаг зачастую определяются местным законодательством в каждой отдельно взятой стране. Однако существуют общие классификации, которые определяют основные характеристики.

Современное законодательство большинства стран разделяет долевые паи на простые и привилегированные акции. Суть обоих типов, а также отличие обыкновенных акций от привилегированных представлено ниже:

- Простые (обыкновенные) акции – данный тип дает право голоса (1 акция = 1 голос) на собраниях акционеров, право на дивиденды и право на долю при ликвидации компании. Все упомянутые права, однако, обладают рядом ограничений.

- Привилегированные акции – дают гарантированное право на дивиденды, независимо от полученной компанией прибыли или потери. Это основное преимущество акционеров, обладателей привилегированных ценных бумаг, но оно уравновешенно отсутствием права голоса на собрании акционеров. Данный тип акций также дает право своему обладателю на долю при ликвидации компании.

2 Частности и особенности форм выпуска

Существует документарная и бездокументарная форма, так называемые дематериализованные акции. Первый тип представляет собой физический документ четкой формы, часто с водяными защитными знаками, с указанным номиналом, названием АО и другой важной информацией. Во втором случае право на долю активов компании подтверждено исключительно записью в брокерском реестре обладателей ценных бумаг.

Ценные бумаги, описанные выше, также разделаются на именные и на предъявителя. Последние, кстати, могут выпускаться исключительно в документарной форме, так как представляют собой билет с указанием доли владения в конкретной компании, но без указания имени владельца.

Не будем останавливаться подробнее на кумулятивных и конвертируемых привилегированных ценных бумагах, так как эти частности не влияют существенно на основные инвестиционные преимущества данного типа ценных бумаг. Отметим лишь, что существуют еще отзывные и погашаемые, а также несколько других, более частных видов ценных бумаг подобного типа, описание которых указанно в соответствующих законодательных актах большинства стран с рыночной экономикой и свободным обращением капитала на фондовом рынке.

Зачастую, однако, акции, как финансовые активы, обладают набором одинаковых характеристик, не отличающихся от страны к стране, а именно: строго определенная номинальная цена при выпуске, ограниченный срок владения, возможность передать в качестве наследства, возможность свободно совершать любые рыночные операции (продажа, залог, дарение).

3 Преимущества и недостатки

Преимущества обыкновенных (простых) акций:

- право голоса на собрании акционеров и участие, таким образом, в управлении компанией. При наличии контрольного или блокирующего пакета дает существенные преимущества перед прочими акционерами.

- получение дивидендов. Одним из основных доходов по такого рода бумагам считаются дивиденды, выплачиваемые, как правило, ежегодно, в размере, пропорциональном паевой доле и полученной компанией прибыли.

- право на долю при расформировании акционерного общества. Стоимость доли, зачастую, выражается в номинальной стоимости, которая и берется в расчет при распределении долей, в случае окончательной ликвидации компании.

Недостатки простых акций:

- номинальное участие в управлении, в случае миноритарного (незначительного) пакета.

- выплата дивидендов происходит исключительно в случае получения компанией сколько-нибудь значительной прибыли и соответствующего решения о выплате, принятом в рамках высшего органа управления АО, на общем собрании акционеров.

- доля при ликвидации выплачивается в последнюю очередь, после окончательных выплат всем кредиторам компании и обладателям привилегированных акций. В более чем 200-летней истории акционерных обществ известны случаи, когда, после расчетов с кредиторами, средств на расчеты с акционерами уже не оставалось.

Преимущества привилегированных акций:

- гарантированное получение дивидендов. Независимо от получения компанией прибыли и решения, принятого простыми акционерами, привилегированные акции гарантируют, зачастую, фиксированную сумму дивидендов, выплаченную из прочих, нежели бухгалтерская прибыль, источников.

- первоочередность при распределении долей при закрытии акционерного общества. «Привилегированные» акционеры получают право на долю до окончательных расчетов с «простыми» акционерами.

Недостатки:

- обладатели привилегированных прав на получение дивидендов взамен лишены права голоса и, таким образом, обделены возможностью участия в процессе управления АО и принятия важных для общества решений.

- фиксированный размер дивидендов. Часто размер дивидендов указывается при выпуске бумаг данного типа и не зависит от размера прибыли компании, что, при увеличении прибыльности бизнеса, влечет за собой пропорциональное уменьшение доходности данных ценных бумаг.

Зная отличие обыкновенных акций от привилегированных, можно выбрать для инвестиций подходящий тип ценных бумаг для преумножения капитала.

4 Во что инвестировать свои деньги?

Это тема для отдельной, более детализированной статьи, однако общие рекомендации по осуществлению долгосрочных или краткосрочных финансовых вложений в ценные бумаги, паевые доли АО, могут быть выражены в нижеследующем:

- Если Ваша тактика – прямые инвестиции, и вы намерены активно участвовать в процессе управления компанией, чьи акции планируете купить, ваш выбор – обыкновенные акции, наделенные правом голоса. Инвесторы рекомендуют приобретение как минимум блокирующего пакета простых ценных бумаг, для наиболее полного контроля и управления своими вложениями и прямого участия в принятии важнейших решений в компании.

- В случае портфельных инвестиций, если основная цель состоит в получении регулярной и, главное, гарантированной прибыли, логичнее вложить средства в привилегированные акции, которые, как мы уже знаем, принесут стабильный и четко обозначенный доход, независимо от решения мажоритарных акционеров и прочих факторов.

- Существует также третий тип инвестиций на фондовом рынке, покупка ценных бумаг с целью перепродажи на вторичном, свободном рынке. В данном случае стратегии могут быть разные, например, приобретение доли в момент рецессии (спада цены) компании, в ожидании неминуемого увеличения стоимости после достижения так называемого дна (самой низкой из возможных цен). (На примере движения стоимости активов всемирно известной компании Apple Inc., в графике ниже, это цена 6,5$, и лучшим временем для покупки можно считать апрель 2003 года). Либо, наоборот, покупка паевой доли на взлете, с намереньем последующей продажи, когда цена вырастет до своего пика (в графике, к примеру, речь идет о цене 275$ и последующей перепродажей по максимальной стоимости 705$ за акцию в сентябре 2012).

Независимо от выбранной стратегии, решение о вложении своего капитала в ценные бумаги должно сопровождаться тщательным анализом основных параметров, по которым определяется доходность ценных бумаг и инвестиции в целом.

Речь идет о размере и постоянстве выплат дивидендов (которые были и остаются основным типом дохода от вложений в такого рода финансовые активы), статистике роста или снижения стоимости бумаг (в графике ниже показана практически идеальная картина роста стоимости и значит привлекательности компании), а также общих данных о прибыли компании, предмете инвестиций.

Среди непрямых факторов, влияющих на стоимость и доходность, можно отметить стабильность фондового рынка страны, в рамках которого торгуются конкретные ценные бумаги, являющие предметом анализа, а также размер налогового бремени и уровень инфляции в масштабах государства.

В заключение стоит напомнить, что привилегированные и обыкновенные акции являются одним из базовых инструментов формирования ликвидного инвестиционного портфеля . Данный тип ценных бумаг признан во всем цивилизованном мире как наиболее простая и, одновременно, доходная форма вложения средств и приумножения капитала, что говорит об их надежности и стабильности в качестве финансового инструмента, а также доступности для широких масс.

Финансовая привлекательность наиболее доходных ценных бумаг является отличным показателем работы компании и мотивацией для последующих инвестиций. Таким образом, в том, чтобы самых различных акционерных обществ, заинтересованы как те, кто стремится получить финансовую выгоду, так и сами компании, которым средства своих акционеров дают толчок к развитию и наращиванию дохода.

Разбираемся с акциями российских компаний

Обыкновенные и привилегированные акции компаний: что это такое и с чем едят

Сегодня вместо очередного еженедельного отчета решил опубликовать интересную статью, на написание которой потрачено очень много времени. Уже давно пора было посвятить целую статью, самому популярному инвестиционному инструменту в финансовом мире, — акциями. Инвестирование в обыкновенные и привилегированные акции, так же как и краткосрочные торговые операции с ними, становятся всё более популярнее в России.

Несмотря на то что российский фондовый рынок ещё сравнительно молод и испытывает массу проблем, связанных с пробелами в законодательстве и финансовой грамотности населения, определённый прогресс налицо. Я работаю с с 2013 года и в полной мере ощутил на себе специфику работы с инструментом. Начинающему инвестору полезную информацию приходится собирать, что называется, по крупицам. В этой статье я постараюсь рассказать о том, что должен знать начинающий и действующий акционер российских компаний. Вместе с этой статьёй рекомендую прочитать следующие посты блога:

Что это такое акции и какие они бывают

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора , в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Акция - это эмиссионная ценная бумага, закрепляющая права её владельца на:

- участие в управлении компанией;

- получение доли от прибыли компании ();

- часть имущества, оставшегося в случае ликвидации компании.

Эмиссия (т. е. выпуск) акций с последующим их размещением на рынке – один из эффективных способов привлечения инвестиций для развития компании. Он в выгодную сторону отличается от кредита, расчёт по которому строго обязателен. Акции же компания обязана выкупать с рынка лишь в редких и строго определённых случаях, а начисление дивидендов (т. е. премии) по акциям производится не всегда.

Компания, имеющая право эмиссии акций, называется акционерным обществом. Сумма номиналов всех акций, эмитированных акционерным обществом, равняется его уставному фонду. Соответственно, все держатели акций, или акционеры, представляют собой группу собственников акционерного общества. Из этого в общем случае следует, что чем большим пакетом акций владеет акционер, тем большими правами в управлении он обладает. Однако, не всё так просто и есть ряд тонкостей, которые не мешало бы знать.

- обыкновенные;

- привилегированные (их ещё называют «префы»).

Обыкновенные и привилегированные акции

Обыкновенные акции дают право голоса всегда, поэтому их называют голосующими. В зависимости от величины пакета, которым располагает акционер, реализуется это право по принципу «количество переходит в качество». Об этом чуть позже. Кроме того, обыкновенные акции дают (но не гарантируют) акционеру право на получение дивидендов. Право голоса реализуется путём участия в общем собрании акционеров компании. Наконец, в случае ликвидации акционерного общества, владельцы обыкновенных акций имеют право на получение части его имущества, оставшееся после расчётов с налоговыми органами и контрагентами. Дивиденды могут не выплачиваться в том случае, если соответствующее решение принято на общем собрании акционеров. Владельцы обыкновенных акций имеют приоритетное право на выкуп новой эмиссии до её размещения на рынке.

Привилегированные акции в общем случае являются не голосующими. Но если общее собрание акционеров приняло решение не выплачивать дивиденды по привилегированным акциям, они автоматически становятся голосующими, начиная со следующего общего собрания. Как только выплата дивидендов по привилегированным акциям возобновляется, они снова становятся не голосующими, начиная со следующего собрания.

Название «привилегированные» подразумевает приоритет выплаты их владельцам дивидендов и остаточных средств акционерного общества в случае его ликвидации. По российскому законодательству, доля «префов» не может превышать 25% от уставного капитала. В данном случае имеется в виду не рыночная стоимость акций, а номинальная, но об этом чуть позже.

Таким образом, после всех расчётов акционерного общества, связанных с налоговыми органами и контрагентами, производится начисление дивидендов по привилегированным акциям и только затем по обыкновенным акциям. По этой причине нередки ситуации, когда дивиденды по обыкновенным акциям не начисляются. Причины могут быть различными: финансовые проблемы, необходимость аккумулирования средств для развития компании или для поглощения другой и т. д.

Резюмируя вышеизложенное, можно отобразить различия между обыкновенными и привилегированными акциями в виде таблицы:

В свою очередь, привилегированные акции подразделяются на:

- кумулятивные — невыплаченные дивиденды накапливаются для последующей выплаты;

- некумулятивные – невыплаченные дивиденды в дальнейшем не компенсируются;

- конвертируемые – могут быть обменены на обыкновенные акции в определённой пропорции;

- неконвертируемые – не обмениваются на обыкновенные;

- с долей участия – дают право на дополнительные дивиденды в случае, если дивиденды по обыкновенным акциям выше.

С точки зрения инвестора, сложно сказать, какие акции предпочтительнее: обыкновенные или привилегированные. Дивиденды привилегированных акций зафиксированы по сумме либо вычисляются из величины прибыли компании по определённой формуле. Некоторое время назад в российском законе об акционерных обществах была норма, по которой дивиденды «префов» не могли быть ниже, чем у «обычки». В нынешней редакции такой нормы нет, но она может присутствовать в уставе акционерного общества. Кроме того, с целью привлечения долгосрочных инвесторов некоторые крупные компании стараются поддерживать дивиденды «префов» на более высоком уровне. По логике, и их рыночная цена должна быть выше, как, например, на .

Фактически же в России обыкновенные акции в абсолютном большинстве случаев дороже «префов». Например, на графиках выше показаны рыночные стоимости обыкновенных (ао) и привилегированных (ап) акций Сбербанка. Зелёная линия - отношение стоимости ап к ао. Разобраться в причинах этого парадокса пытаются многие экономисты, но единого мнения нет. Одна из причин, вероятно, в том, что интересы владельцев «префов» относительно слабо защищены в силу их небольшой доли в общем объёме акций. Здесь уместно рассмотреть права акционеров в зависимости от размера пакета голосующих акций, которым они располагают.

Пакеты акций и их возможности

Пакетом называется количество акций, находящихся под единым контролем. Существуют следующие виды пакетов акций:

- миноритарный (от 1% до 25%);

- блокирующий (от 25%+1 акция до 50%);

- контрольный (от 50%+1 акция).

Владельцы менее 1% акций называются розничными. Владение тем или иным пакетом акций наделяет акционера различными правами:

- акционеры, имеющие менее 1% акций, не наделяются никакими правами, кроме права голосования на общем собрании акционеров;

- 1% акций даёт право доступа к базе данных акционеров. Это может быть полезно для разработки стратегии скупки акций;

- 2% акций позволяют акционеру предлагать кандидатуры в совет директоров компании и другие её контрольные органы, а также вносить вопросы в повестку дня общего собрания акционеров;

- 10% акций позволяют созывать внеочередное собрание;

- 20% акций, которыми владеет другая компания, делают акционерное общество зависимым;

- 25%+1 акция составляют блокирующий пакет, т.е. позволяют блокировать решения общего собрания акционеров, требующие одобрения 75% голосов. Это, например, такие вопросы, как реорганизация и ликвидация акционерного общества, внесение изменений в его устав, изменение уставного капитала;

- 50%+1 акция – контрольный пакет. Он позволяет единолично принимать решение по ряду стратегических вопросов. Например, об эмиссии ценных бумаг и о выплате дивидендов;

- 75%+1 акция позволяют акционеру единолично принимать любые решения.

Владелец контрольного пакета акций обязан сделать публичное предложение (оферту) остальным акционерам о выкупе у них акций. Владелец более 95% акций принудительно выкупает акции у миноритарных акционеров. Благодаря этим качественным различиям, рыночная стоимость одной акции в составе, например, блокирующего или контрольного пакета может быть значительно выше, чем её розничная рыночная стоимость. Вообще же выделяют следующие виды стоимости акций:

- номинальная – доля уставного капитала, приходящаяся на 1 акцию;

- эмиссионная – стоимость акции при первичном размещении на рынке, обычно она выше номинальной на сумму, называемую эмиссионной выручкой;

- рыночная – определяется на бирже как равновесие между спросом и предложением;

- балансовая – результат деления чистых активов компании на число акций в обращении.

Если рыночная стоимость акции (или её курс) ниже балансовой, считается, что акция недооценена и следует ожидать роста её курса. Аналогично в случае переоценённости акции относительно её балансовой стоимости следует ждать снижения курса.

Как происходит эмиссия акций

Для того чтобы иметь право на эмиссию акций, организация должна быть зарегистрирована как акционерное общество. В России акционерное общество, размещающее свои акции на рынке и имеющее неограниченное число акционеров, называется публичным (ранее оно называлось открытым акционерным обществом). Эмиссия акций может проводиться с различными целями:

- формирование уставного капитала акционерного общества;

- преобразование в акционерное общество организации иной формы собственности;

- увеличение уставного капитала акционерного общества;

- привлечение инвестиций со стороны;

- дробление ранее выпущенных акций.

Процесс эмиссии акций состоит из нескольких этапов:

- принятие решения об эмиссии акций;

- утверждение решения об эмиссии акций;

- государственная регистрация выпуска акций;

- размещение акций (их передача первичным владельцам);

- государственная регистрация отчета об итогах эмиссии акций;

- внесение изменений в устав компании.

Под выпуском акций понимается совокупность акций одного эмитента, предоставляющих их владельцам одинаковые права независимо от даты приобретения, одинаковые условия размещения, а также одинаковые реквизиты и характеристики. Обязательными являются следующие реквизиты:

- наименование документа;

- наименование компании и её юридический адрес;

- номер документа;

- номинальная стоимость акции;

- размер уставного капитала предприятия;

- вид акции (обыкновенная или привилегированная);

- количество эмитированных акций;

- данные о дивидендах;

- данные о владельце;

- печать и подпись предприятия-эмитента.

Вплоть до начала XXI века большую популярность имели акции на предъявителя. Их владельцы не вносились в реестр акционеров, а право собственности подтверждалось простым предъявлением сертификата. Однако, борьба с незаконным отмыванием средств привела к тому, что в настоящее время в большинстве стран акции на предъявителя не регистрируются. Для ранее выпущенных акций был установлен период, в течение которого они изымались из обращения и заменялись именными акциями. В России также допускается хождение только именных акций. Кроме того, утратила силу документарная форма акций. Акционер не имеет на руках сами акции как бумаги. Вместо них он имеет выписку из реестра акционеров.

Порядок купли-продажи акций

Подписывайтесь на новости блога, Всем профита!

Привилегированные акции являются распространенным финансовым инструментом на фондовых рынках мира. Они дают возможность получения гарантированного дохода, которую обеспечивают эмитенты. В отличие от простых акций привилегированные бумаги наделяют их держателя особыми правами и в то же время налагают специфические ограничения.

Что такое привилегированные акции

Привилегированные акции (на биржевом жаргоне – «префы» от Preferred Stock ) – это ценные бумаги, дающие первоочередное право на получение дивиденда, выплаты которого являются фиксированными. Как правило, этот вид акций имеет ограничения при принятии решений, которые относятся к процессу управления фирмой-эмитентом, и лишен права голоса в ходе акционерных собраний. Однако в случае просрочки уплаты (тяжелое финансовое положение предприятия ) держатели могут получить право голоса.

В случае ликвидации либо разорения предприятия, эмитировавшего привилегированные акции, их владельцы имеют право первой очереди при получении компенсации понесенных убытков в виде части собственности компании. Стоимость всех привилегированных акций по номиналу в соответствии с российским законодательством не должна быть выше 25% от капитала акционерного общества (АО).

Привилегированные акции простыми словами – это финансовый инструмент (ценные бумаги) смешанного типа, который имеет черты обычных акций и долговых обязательств (облигаций).

Главным отличием от обыкновенных акций являются дивиденды по привилегированным акциям, которые гарантируются выпускающей их компанией. Привилегии данных бумаг заключаются в возможности влияния на жизнь предприятия в момент решения наиважнейших вопросов, включая реорганизации, ликвидации и слияния.

Привилегированные бумаги выпускаются для того, чтобы привлечь в бизнес оборотные средства, которые пополнят уставный фонд АО. Другим фактором выпуска привилегированных акций может служить намерение фирмы-эмитента достичь равновесия между капиталом компании и внешним капиталом без наращивания количества акционеров с правом голоса.

Стоимость привилегированных акций

Обыкновенные и привилегированные акции имеют одинаковые разновидности стоимости, которые отличаются юридической природой префов и простых бумаг, накладывающей отпечаток на методы оценки стоимости:

- Номинальную.

- Рыночную.

- Балансовую.

Рассмотрим каждую разновидность стоимости привилегированных акций подробно.

Номинальная стоимость привилегированной акции (Par Value). Это стоимость, отпечатанная на самой ценной бумаге (в случае документарной формы) либо заявленная в эмиссионном проспекте (при распространенной практике выпуска бумаг в бездокументарной форме). Номинал отражает долю (часть) акционерного капитала, которая приходится на одну привилегированную акцию.

Номинальная стоимость простых и привилегированных акций одного эмитента, как правило, одинакова. Тем не менее в процессе функционирования предприятия курсовая (рыночная) стоимость обеих разновидностей бумаг очень часто не только имеет отличие от номинальной, но и различается в цене одна с другой (дисконт).

Рыночная стоимость привилегированной акции (Market Value ). Так называется сумма, которую будущий акционер готов заплатить за привилегированную акцию, размещенную на фондовой площадке. В большинстве случаев рыночная стоимость префа имеет отличие от номинала и балансовой стоимости.

Интересный факт: в начале 1991 г. рыночная стоимость привилегированных бумаг американского автогиганта Chrysler была более чем в два раза ниже балансовой ($14 против $31), а к концу финансового года превысила свою балансовую стоимость также примерно вдвое.

Балансовая стоимость привилегированной акции (Balance Value). Говоря о балансовой стоимости префов, нужно обратиться к концепциям, которые относятся к балансовой стоимости простых акций. Балансовая (бухгалтерская) стоимость бумаги, выраженная в цифрах, – это отношение объема чистых активов фирмы к количеству простых акций, которые находятся в обращении.

По сути это и есть конкретный размер капитала АО, который соответствует одной обыкновенной бумаге.

В случае выпуска привилегированных акций балансовая стоимость рассчитывается при учете доли, занимаемой этими бумагами в акционерном капитале эмитента. Эти данные дают возможность рассчитать и балансовую стоимость простых акций.

Покупка и продажа привилегированных акций

Префы, так же как и простые акции, доступны для купли-продажи безо всяких ограничений (если договор АО не включает запрещающих правил ). Самый простой способ торговли привилегированными ценными бумагами – это обращение в брокерскую компанию. С помощью данного посредника любой инвестор может приобретать акции на бирже, то есть по рыночной стоимости. Особенно это актуально для держателей большого количества бумаг, желающих их продать.

- Инвестиции

- Трейдинг

| Брокер | Тип | Мин. депозит | Регуляторы | Ещё |

|---|---|---|---|---|

| Опционы (от 70% прибыли) | $100 | ЦРОФР | ||

| $200 | CySec, MiFID | |||

| $100 | FSA, ЦРОФР | |||

| $500 | ASIC, FCA, CySEC | |||

| |

Форекс, Инвестиции | $100 | IFSA, FSA |

| Брокер | Тип | Мин. депозит | Регуляторы | Просмотр |

|---|---|---|---|---|

| Фонды, акции, ETF | $500 | ASIC, FCA, CySEC | ||

| |

ПАММ счета | $100 | IFSA, FSA | |

| Акции | $200 | CySec |

| Брокер | Тип | Мин. депозит | Регуляторы | Просмотр |

|---|---|---|---|---|

| Форекс, CFD на Акции, индексы, товары, криптовалюты | $100 | FSA, ЦРОФР | ||

| Форекс, CFD на Акции, индексы, ETF, товары, криптовалюты | $200 | CySec, MiFID | ||

| Опционы (от 70% прибыли) | $100 | ЦРОФР | ||

| Форекс, CFD на Акции, индексы, ETF, товары, криптовалюты | $200 | ASIC, FCA, CySEC | ||

| |

Форекс, Инвестиции | $100 | IFSA, FSA |

Цена привилегированной акции на фондовом рынке России, как правило, ниже обыкновенной. Это связано в первую очередь с отсутствием необходимой ликвидности. На этом фоне обладатель привилегированных бумаг, решивший их продать, часто сталкивается с некоторыми трудностями. Тем не менее, если рассматривать акции с точки зрения их доходности, префы нередко выглядят более привлекательно, чем .

Дивиденды по привилегированным акциям

Одной из особенностей привилегированных акций является метод . Есть бумаги с фиксированной величиной, а есть и такие, которые допускают некоторую доплату. Уровень доходности бумаги выражается либо в денежной сумме, либо в процентах от ее текущей цены.

Фиксированная доходность акции является общепризнанной величиной среди экспертов фондового рынка, а плавающие ставки дивидендов относятся скорее к исключительным случаям. Во времена образования фондовых рынков развитых государств применялись префы только с четко установленным объемом дивидендов. В наше время во многих странах существует законодательное требование к эмитентам, касающееся выпуска ценных бумаг данного типа с фиксированной доходностью.

Существуют ситуации, при которых активы имеют корректируемую сумму дивиденда, которая соотносится с доходностью эмитируемых государством акций. К примеру, когда выплаты должны производиться раз в квартал, их величину привязывают к гособлигациям, то есть к их волатильности. В первую очередь подобный механизм применяется предприятиями с целью уменьшения риска.

Существую префы, выплаты по которым определяет аукцион. Практически данный механизм реализуется следующим образом:

- Брокерская компания либо банк-брокер, осуществляющий листинг акций, организует с некой периодичностью аукционные мероприятия по купле-продаже привилегированных ценных бумаг. Потенциальные покупатели подают заявки с указанием желаемого количества единиц актива и ожидаемой цифры по дивидендам.

- Брокер собирает все поступившие заявки, затем рассчитывает средний уровень доходности бумаг. Разрешение на продажу получают только те заявители, которые предложили уровень выплат ниже установленного организатором аукциона. При этом каждый победитель получает бумаги с одинаковой доходностью.

По мнению некоторых финансовых экспертов, аукционные привилегированные акции являются наиболее привлекательным активом в условиях рынка РФ. Однако аналитики обнаруживают и недостатки в такой схеме: бумаги не всегда имеют покупателей в достаточном объеме. Это обстоятельство приводит к тому, что предлагаемый брокерской фирмой уровень доходности, рассчитанный по заявкам, может оказаться чрезмерно высоким для компании-эмитента либо самого посредника.

Вместе с тем в России популярен вариант выпуска префов, при котором начисление дивиденда происходит по плавающей ставке, чаще всего привязанной к объему прибыли предприятия.

Обыкновенные и привилегированные акции: отличия

Любое акционерное общество обладает правом эмиссии любого вида акций – простых и привилегированных. Рассмотрим сравнительные характеристики обоих видов бумаг.

Отличия префов и простых акций для инвестора

Если инвестор не имеет в планах приобретения контрольного пакета акций компании, то разница между обыкновенными и привилегированными бумагами для него будет ощутима только лишь в доходности.

Для примера рассмотрим префы и обычные акции одного из ведущих нефтяных операторов России ОАО « ». За 2015 финансовый год владельцы привилегированных бумаг этой компании получили 6,92 руб. дивиденда на одну акцию. Акционеры, владеющие простыми бумагами, получили прибыль в 60 коп. на акцию.

На уплату процентов по префам «Сургутнефтегаз» выделил сумму денег, в 2,5 раза превосходящую объем выплат по обыкновенным акциям: 53,29 млрд руб. против 21,43 млрд руб.

Интересно то, что привилегированные бумаги эмитируются далеко не каждой промышленной или финансовой компаний. К примеру, ПАО « » их не выпускает.

Префы подразделяются на несколько категорий в соответствии со своими характеристиками.

По способу выплаты процентов акционерам :

- Кумулятивные акции . Проценты по данным бумагам накапливаются: в случае невозможности выплаты дивидендов компанией держатели вместо права голоса получают накопительный процент, который выплачивается в последующие отчетные периоды. Обладатели кумулятивных акций имеют дополнительные привилегии по дивидендам относительно держателей простых акций. Такие бумаги считаются выгодными в момент начала выхода из кризиса предприятия, которое имеет хорошие финансовые перспективы.

- Некумулятивные . Выплаты по таким акциям не накапливаются. Соответственно, в случае невозможности уплаты эмитентом дивиденда акционерам им предоставляется право голоса на общем собрании.

По методу начисления дивиденда :

- Бумаги с фиксированными процентными выплатами . О том, что акция является таковой, уточняется сразу при ее выпуске. Данный тип префа характеризуется наличием риска для компании и для инвестора: если бизнес идет плохо, дивиденды все равно необходимо выплачивать, а если фирма имеет высокие показатели развития, акционеры не получат денег больше, чем оговорено в условиях.

- Акции с правом получения дополнительных процентов . Такие бумаги подразумевают наличие нижнего порога дивидендов, который фирма обязуется выплачивать, но если процент выплат по простым акциям оказывается более высоким, то держателям выплачивается дополнительная сумма.

- Префы с корректируемой дивидендной ставкой . Данные бумаги эмитируются для того, чтобы снизить риски инвесторов и самого предприятия, при этом величина потенциального дохода падает. Главный принцип заключается в установлении процентного коридора. К примеру, ставка минимального порога равна 4 %, а максимального – 11 %. Соответственно, дивиденды не могут быть выше либо ниже этих границ.

- Аукционный метод расчета процентов . Такие бумаги впервые были выпущены в 1985 г. Суть метода в том, что объем дивиденда устанавливается самими покупателями акций через аукцион. Данный тип привилегированных акций считается наиболее популярным среди инвесторов, ввиду того что уровень их доходности является максимально точным отражением ситуации на рынке. Минусом является потенциально низкая ликвидность таких активов.

По возможности обмена :

- Конвертируемые акции . Эмиссия привилегированных акций – это большая ответственность для фирмы, так как данные бумаги бессрочны, и дивиденды также не должны быть ограничены во времени. Однако это теория, в реальной практике предприятие после некоторого периода может решить выкупить эти активы и конвертировать их в простые акции. Выкупаемые префы и называются конвертируемыми. О подобных операциях эмитент всегда уведомляет держателей своих активов заранее.

- Неконвертируемые бумаги . Такие привилегированные акции не предусматривают конвертации их в простые.

По возможности выкупа АО :

- Отзывные . Обычно, когда выпускаются подобные бумаги, оговаривается, что акционерное общество может отозвать привилегированные акции через некоторый срок, при этом выплатив владельцам премию в 1 %. Стоимость выкупа может быть рассчитана по рыночной и номинальной цене. Компании используют данное право в качестве козыря для снижения собственных рисков, а также снижения дивидендных выплат.

- Неотзывные . Такие бумаги фирма не может выкупить обратно.

Эмиссия привилегированных бумаг

Обычно акционерные общества имеют разрешение на одновременный выпуск нескольких видов префов. При этом все типы бумаг могут иметь различия в номинальной стоимости, объеме дивидендов, сроках уплаты и прочие.

Тем не менее, если предприятие-эмитент намеревается выпускать несколько видов привилегированных акций, в учредительных документах обязательно должны быть зафиксированы данные, касающиеся очередности дивидендных выплат по каждому активу. Кроме того, документы должны содержать описание прав акционеров владельцев префов, в частности, отражающих наличие возможности голосовать на собраниях (подобная преференция иногда допускается руководством АО ).

Эмиссия нескольких разновидностей привилегированных активов не всегда связана с прямой целью выпуска акций – привлечением капитала. Некоторые фирмы практикуют инициацию выпуска бумаг для того, чтобы право голоса оставалось у учредителей. В таком случае владелец акций становится не только полноценным субъектом управления компанией, но и инвестором, обладающим привилегиями при выплатах дивидендов.

Тем не менее, по мнению ряда специалистов, подобная схема не является нормой ввиду того, что такие махинации не очень нравятся рядовым инвесторам.

Отличия привилегированных акций от облигаций

Для того чтобы развивать бизнес, любой фирме необходим капитал, без которого бизнес не может существовать в принципе. Для формирования капитала его нужно привлечь извне либо взять кредит в банке. Однако очень крупных сумм банки, как правило, не выдают, поэтому у АО остается только два варианта привлечения денег – выпуск облигаций или акций.

Облигации по факту являются кредитованием организации, так как выплаты по ним производятся в виде некоего процента в определенные сроки. Кроме того, в случае ликвидации компании обладатель облигаций может требовать через суд уплаты положенных процентов. Недостаток облигации для инвестора в том, что владея ею, он не сможет никак влиять на функционирование предприятия, участвовать в принятии бизнес-решений и посещать собрания акционеров.

Руководству АО не всегда просто выбрать между облигациями и акциями. По существу фирма при любом варианте получает деньги со стороны. Отличия состоят только в условиях расчетов со своими вкладчиками, при которых организация стремится к балансу собственного капитала и заемных средств.

В случае выпуска акций эта задача упрощается. Например, в любое время можно перестать расширять количество акционеров, обладающих голосом на собраниях. Также инвестор сам может использовать право отказа от права голоса в обмен на получение более стабильного дивиденда. Однако данный шаг может иметь двоякие последствия: держатель без права голоса не может повлиять на избирательный совет директоров, а также остальные управленческие органы фирмы.

Лучшие брокеры для торговли и инвестиций

- Инвестиции

- Трейдинг

| Брокер | Тип | Мин. депозит | Регуляторы | Ещё |

|---|---|---|---|---|

| Опционы (от 70% прибыли) | $100 | ЦРОФР | ||

| Форекс, CFD на Акции, индексы, ETF, товары, криптовалюты | $200 | CySec, MiFID | ||

| Форекс, CFD на Акции, индексы, товары, криптовалюты | $100 | FSA, ЦРОФР | ||

| Акции, Форекс, Инвестиции, криптовалюты | $500 | ASIC, FCA, CySEC | ||